- 과세사업에 사용하던 재화를 면세용으로 사용하면 재화공급의제 중 면세전용에 해당하여 부가가치세를 과세하고,

- 이와 반대로 면세사업에 사용하던 재화를 과세사업에 사용하면 취득시 공제받지 못했던 매입세액중 일부를 매입세액공제한다.

- 면세사업자만을 말하므로 당초 비사업자로서 주거목적으로 구입한 오피스텔을 취득한 후 과세사업인 부동산임대업을 하는 경우에는 매입세액공제가 가능하지 않다.

1. 대상 자산

면세사업에 사용되던 감가상각대상 자산으로서 세금계산서를 발급받았으나 면세사업용 자산이기 때문에 매입세액을 공제받지 못한 것.

2. 공제세액 계산

취득 당시 해당 재화의 면세사업과 관련하여 공제되지 아니한 매입세액에 대하여 다음의 비율을 적용한다.

▶건물 또는 구축물

(1- 5/100 × 경과된 과세기간의 수)

▶기타의 감가상각자산

(1- 25/100 × 경과된 과세기간의 수)

3. 과세·면세 겸업자의 공제세액 계산

- 과세사업과 면세사업에 공통으로 사용하거나 소비하는 경우 공제하는 세액은,

- 취득 당시 해당 재화의 면세사업과 관련하여 공제되지 아니한 매입세액에 대하여,

- 과세공급가액의 비율과 다음의 비율을 곱하여 산정하되,

- 과세공급비율이 100분의 5 미만인 경우에는 공제세액이 없는 것으로 본다.

▶건물 또는 구축물

(1- 5/100 × 경과된 과세기간의 수)

▶기타의 감가상각자산

(1- 25/100 × 경과된 과세기간의 수)

☞과세공급비율:

과세사업에 사용·소비한 날이 속하는 과세기간의 과세공급가액 / 과세사업에 사용·소비한 날 과세기간의 총공급가액

4. 과세 · 면세 공급가액이 없는 경우

- 위의 산식을 적용함에 있어서 해당 과세기간 중 과세사업과 면세사업의 공급가액이 없거나

- 어느 한 사업의 공급가액이 없는 경우에 그 과세기간에 있어서의 안분계산은 다음 각 호의 순서에 의한다.

- 다만, 취득시 면세사업과 관련하여 매입세액이 공제되지 아니한 건물을 과세사업과 면세사업에 제공할 예정면적을 구분할 수 있는 경우에는 제3호를 제1호 및 제2호에 우선하여 적용한다.

1. 총매입가액에 대한 과세사업에 관련된 매입가액의 비율

2. 총예정공급가액에 대한 과세사업에 관련된 예정공급가액의 비율

3. 총예정사용면적에 대한 과세사업에 관련된 예정사용면적의 비율

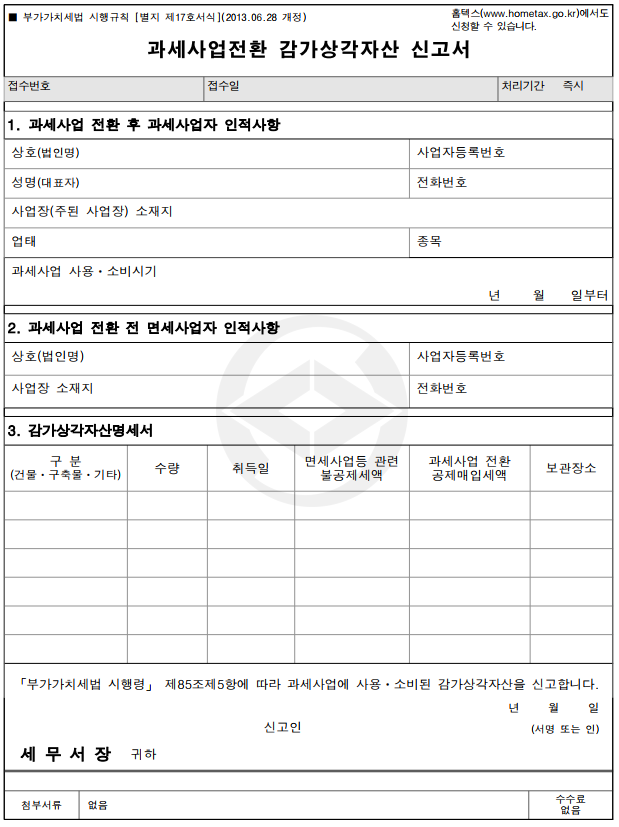

5. 부가가치세 신고

- 매입세액이 공제되지 아니한 감가상각자산을 과세사업에 사용·소비하는 때에는

- 동 과세사업에 사용·소비하는 날이 속하는 과세기간에 대한 확정신고와 함께 “과세사업 전환 감가상각자산신고서”에 의하여 각 사업장 관할세무서장에게 신고하여야 한다.

| 계산사례 |

2007.7.2. 병원용으로 구입한 상가에 대하여 토지가액 100,000,000원 건물가액 200,000,000원 부가세 20,000,000원의 계산서 및 세금계산서를 수령하였으나 당시 병원을 경영하는 면세사업자였으므로 매입세액을 공제받지 못하였음. 2009.6.10. 병원 건물 중 일부인 60%에 해당하는 부분을 임대하고 일반사업자로 등록하였을 경우 공제받을 매입세액은? ▶매입부가세 20,000,000원 ×60% × (1-5/100 × 3) = 10,200,000원 |

| 면세사업(병원)에 사용할 목적으로 신축하던 건물을 과세사업(임대업)에 사용할 경우 과세사업 전환 관련 매입세액 공제여부 ? |

부동산 임대업을 시작하는 날이 속하는 과세기간에 면세사업자 등록번호로 발급받은 세금계산서 매입세액 전액에 대하여 과세사업전환 관련 매입세액으로 공제할 수 있음 (법규부가 2011-474, 2011.12.26 ) |

| 免稅專用으로 과세한 감가상각자산을 과세사업에 공하게 되는 경우 매입세액공제? |

면세전용으로 과세된 감가상각자산을 2007.01.01 이후 부가가치세 과세사업에 사용 또는 소비하게 되는 경우 시행령 제63조의 규정에 의하여 그 과세사업에 사용 또는 소비하는 날이 속하는 과세기간의 매입세액으로 공제할 수 있는 것임 ( 서면3팀 -1869, 2007.07.02) |

| 국민주택규모초과 임대주택을 분양으로 전환하는 경우 부가가치세 면제 여부 |

사업자가 주택임대사업을 영위하고자 국민주택규모 초과주택을 매입하고 매입세액을 공제하지 아니하였으나 임대가 되지 않아 사업이 개시되지 아니한 경우에는 해당 주택 양도 시 부가가치세가 과세되는 것이며, 불공제한 매입세액은 과세사업에 사용하는 날이 속하는 과세기간의 매입세액으로 공제할 수 있는 것임. (사전법령해석부가2019-6062019.11.21) (조심2022서5340, 2022.9.7) |

'부가가치세신고실무 > 2024' 카테고리의 다른 글

| 5-8. 매입세액의 안분계산(법 제40조 시행령 제81조) (0) | 2024.07.08 |

|---|---|

| 5-7. 공제되지 않는 매입세액 (0) | 2024.07.08 |

| 5-5. 재고매입세액 공제 (0) | 2024.07.08 |

| 5-4. 재활용폐자원 의제매입세액 공제 (조특법 제 108조) (0) | 2024.07.08 |

| 5-3. 농·축·수산물 등 의제매입세액공제 (0) | 2024.07.08 |