1. 최저한세

(1) 최저한세 적용 대상

1) 제9조 연구인력개발비 준비금, 제30조 특별감가상각비, 제10조의2 연구개발출연금 익금불산입

2) 제60조 제2항, 제61조 제3항, 제63조의2 제5항에 의한 공장이전, 법인본사 지방이전등에 따른 부동산 양도차익 익금불산입. 제8조, 제8조의2, 제10조의2, 제13조, 제14조, 제55조의2 제4항에 의한 손금산입 및 비과세

3) 전 페이지에 기재된 최저한세가 적용되는 법인세 면제, 감면, 세액공제

(2) 최저한세 를 반영한 법인세액의 계산

다음의 최저한세에서 가산세와 추징세액을 더하고 법인세법에 의한 세액공제와 최저한세를 적용받지 않는 조특법상 공제ㆍ감면액을 차감하여 계산한다

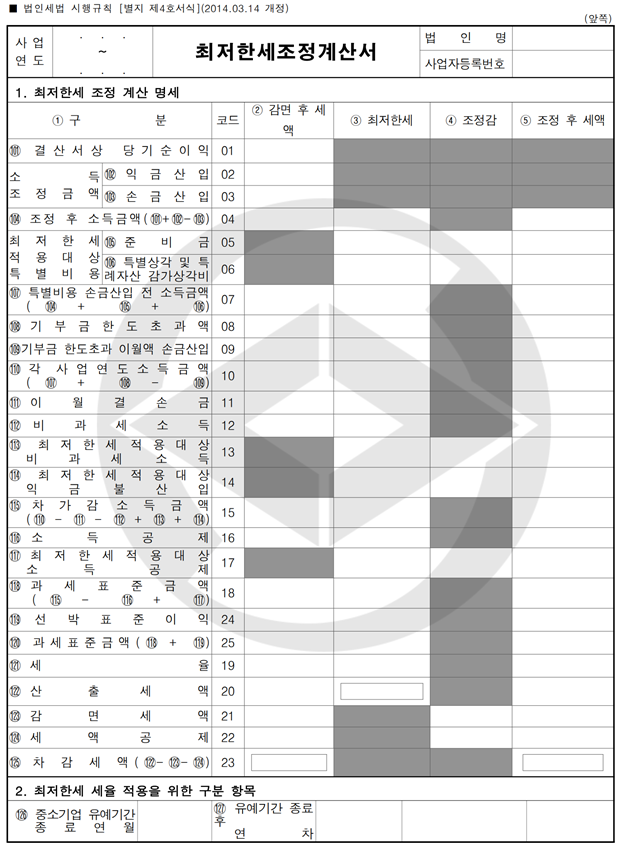

1)최저한세

| 최저한세의 계산 (아래 ① , ② 중 큰 금액) |

| ① 각종 감면 후의 세액 특례법에의한 준비금, 소득공제, 익금불산입, 비과세, 세액공제ㆍ감면후의 법인세 ② 각종 감면 전 과세표준 × 중소기업 7%, 중견기업 처음3년 8% 그 후 2년 9%, 일반기업 10% 12% 17% 특례법에 의한 준비금, 소득공제, 익금불산입, 비과세금액 공제전의 과세표준 |

2) 가산세, 추징세액

- 가산세

- 이자상당액 가산

- 감면세액의 추징세액

3) 법인세법에 의한 세액공제, 최저한세를 적용받지 않는 조특법상 공제ㆍ감면

- 외국납부세액공제

- 재해손실세액공제

- 농업소득세액공제

- 연구인력개발비세액공제 등

(3) 각종 감면규정의 적용 배제 순서

법인세 신고시 특례법상 각종 공제ㆍ감면으로 인하여 최저한세가 해당하는 경우에는 납세자의 선택사항이나 다음의 순서에 의하여 배제하는 것이 납세자에게 유리할 것입니다.

또한 정부가 경정결정하는 경우에도 다음의 순서대로 적용을 배제한다.

- 연구인력개발준비금, 연구개발출연금 익금불산입. (직접 감면이 아니고 과세이연임 )

- 세액공제(10년간 이월공제됨 )

동일한 유형에 속하는 경우에는 조문 순서에 따라 공제를 배제하고 동일 조문에 의한 공제 중 이월된 세액이 있는 경우 나중에 발생한 것부터 적용을 배제한다. - 세액감면( 이월공제 없이 소멸됨 ).

- 비과세익금 불산입, 소득공제 ( 특례법 제132조 제1항 제2호 규정 참조 )

★ 준비금 및 연구인력개발비는 실질적인 감면이 아니고 과세이연에 불과하므로 먼저 제외하고, 세액공제는 다음연도로 10년간 이월공제가 가능하므로 위의 순서로 공제를 배제한다.

'법인세 신고 실무 > 2023귀속' 카테고리의 다른 글

| 자본금과 적립금 조정명세서(을) (0) | 2024.06.02 |

|---|---|

| 자본금과 적립금조정명세서(갑) (0) | 2024.06.02 |

| 중복지원의 배제(조특법 제127조) (0) | 2024.06.02 |

| 조세특례제한법상 세액의 공제·감면시 주의할 사항 (0) | 2024.06.02 |

| 근로소득증대세액공제 (조특법 제29조의4) (0) | 2024.06.01 |