일반적으로 당기 사업연도에서 발생한 세무상 결손금은 이월되어 이월결손금으로서 15년간 공제되나, 중소기업이 직전 사업년도에 법인세를 신고·납부하였을 경우에 당기 법인세신고시 결손급 소급공제를 신청하면 이미 납부한 직전사업연도의 법인세를 환급해 주는 제도이다.

1. 적용대상 법인

조세특례제한법 시행령 제2조 규정에 의한 중소기업으로서, 결손금이 발생한 사업연도와 그 이전 사업연도 법인세 과세표준을 법정신고기한내에 각각 신고한 경우에 한하며 아울러 소급공제법인세액 환급신청서도 당기 법인세 신고시 같이 제출한 경우에 한한다.

2. 신청서의 제출

소급공제신청서를 반드시 법정 신고기한내에 제출한 경우에 한하여 환급이 가능하며, 소급공제를 적용받은 금액은 공제받은 결손금으로 보아 차기 이월되지 않으나 신청하지 않은 결손금은 자동적으로 이월결손금으로서 차기에 15년간 공제된다.

소급공제신청서를 제출하지 않은 경우 추후 소급공제에 의한 법인세 경정청구 등이 불가하다.

3. 사업연도중 중소기업해당 업종을 폐업한 경우

사업연도 중에 중소기업해당 업종을 폐업한 경우라도 조세특례제한법 규정에 의한 중소기업에 해당하는 경우 폐업일이 속하는 사업연도에 발생한 결손금에 대해 소급공제를 적용할 수 있다.(재경부 법인 46012-75 2003. 4. 30 )

직전 사업연도에 중소기업이 아니었으나 결손금 발생 당해연도 중소기업에 해당하면 결손금소급공제가 가능하다( 법인세과 624 2009.05. 9)

4. 경정청구 가능 여부

기왕에 소급공제를 받은 법인의 경우 직전사업연도 법인세액이 증가한 경우나 소급공제 청구한 당해 사업연도의 결손금이 증가된 경우에는 법인세 경정청구에 의하여 추가로 환급신청을 할 수 있음.

당초부터 환급신청서를 제출하지 않은 경우는 제외된다. (재경부 법인 46012-189 2000 . 1.22 법인46012-1644 2000.7.26)

5. 환급대상 세액

당초 납부한 법인세와 같이 납부하는 법인소득할지방소득세는 세무서의 통보에 의하여 지방세 과세관청에서 추후 환급되나, 세액공제ㆍ감면과 관련하여 추가 납부한 농어촌특별세는 환급하지 않는다. (서이 46012-10328 2001.10.10. )

아래의 ①과 ②중 적은 금액을 환급세액으로 한다.

| ① 직전사업연도 법인세 산출세액 - 공제 또는 감면된 법인세액 ② 직전사업연도 법인세 산출세액 -[(직전사업연도 과세표준-소급공제결손금) × 직전사업연도법인세율] |

■ 소급공제 계산 사례

결손금 소급공제의 계산시 소급공제 대상금액은 직전사업연도 과세표준을 기준으로 공제하는 것이 아니고 세액을 기준으로 공제신청하여야 한다. 즉 당기 발생 결손금이 전기사업연도 법인세과세표준액을 초과하면 전기 법인세과세표준만큼 소급공제 신청하는 것이 아니고 전기납부한 법인세를 산출세액으로 보았을 때의 법인세과세표준만큼 소급공제를 신청하여야 한다.

이는 공제ㆍ감면세액을 감안하지 않은 과세표준만큼 소급공제액을 인정하겠다는 취지로 보인다.

① 전기에 공제ㆍ감면세액이 없는 경우

| 구분 | 2021 사업연도 | 2022 사업연도 | 비고 |

| -과세표준 -법인세율 (10.20) -산출세액 -공제ㆍ감면세액 -결정세액(납부세액) |

150,000,000 10% 15,000,000 15,000,000 |

-200,000,000 |

직전기 세액공제ㆍ감면이 없었으면 직전 과세표준금액을 한도로 신청 |

| -소급공제결손금 -차기이월결손금 -환급받을 세액 |

150,000,000 50,000,000 15,000,000 |

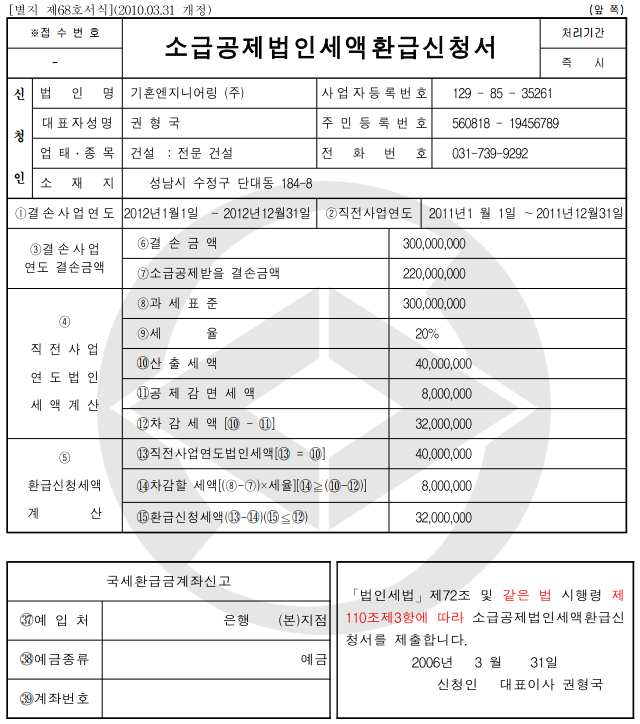

② 전기에 공제 감면세액이 있는 경우

| 구분 | 2021 사업연도 | 2022 사업연도 | 비고 |

| -과세표준 -법인세율 (10.20) -산출세액 -공제ㆍ감면세액 -결정세액(납부세액) |

300,000,000 20% 40,000,000 8,000,000 32,000,000 |

-350,000,000 |

소급공제액 산출근거 전기과세표준 300,000,000 - 세액공제감면액 ÷ 10%(20)= 220,000,000 |

| -소급공제결손금 -차기이월결손금 -환급받을 세액 |

220,000,000 130,000,000 32,000,000 |

■ 소급공제 받을 결손금의 계산

① 직전기 세액공제 감면이 없을 경우

- 직전기 과세표준액과 당기 결손금 중 적은 금액

② 직전기 세액공제 감면액이 있을 경우 전액 환급받기 위한 소급공제신청금액:

- 직전기 과세표준금액 - 세액공제감면액 ÷ 세율(세액공제 20,000,000까지는 10%, 20,000,000초과금액은 20% )

'법인세 신고 실무 > 2023귀속' 카테고리의 다른 글

| 주식등 변동상황명세서 (0) | 2024.06.02 |

|---|---|

| 법인세 과세표준 및 세액조정계산서 (0) | 2024.06.02 |

| 법인세 과세표준 및 세액신고서 (0) | 2024.06.02 |

| 자본금과 적립금 조정명세서(을) (0) | 2024.06.02 |

| 자본금과 적립금조정명세서(갑) (0) | 2024.06.02 |